愿你在新的一年,车轮滚滚向前,包稳稳不亏!

“车险不是买的越多越好,而是买的越准越好。”

一、车险报到底看什么?这几点一定要搞清楚!

很多人看到报单就懵了,一堆项目看得眼花缭乱。其实车险报主要看以下几:

三、车险报背后的“潜规则”,你知道几个?

别以为车险就是简单的买,这里面有不少“小心机”,稍不注意就可能被坑。

二、为什么每个人的车险报差异这么大?

你有没有发现,同样是车,别人报比你便宜一大截?其实车险报并不是“一视同仁”,它受很多因素影响:

五、车险报背后,其实是对自己责的一种方式

很多人觉得车险是“花买安心”,其实它更像是一种风险转移机制。我们不是在为“不出事”花,而是在为“万一出事”做准备。

四、车险报怎么选才最划算?记住这几点就够用!

与其被各种报搞得晕头转向,不如掌握几个心原则,轻松选出适合自己的方:

总结一下:

车险报看起来复杂,但其实只要掌握几个关键点,就能轻松应对:

如果你觉得这篇文章对你有帮助,欢迎转发给身边有车的朋友,让更多人少花冤枉,多得真保障!

1. 交险必须买,不能省

1. 隐性加:附加服务变相收费

2. 不计免赔不默认:出险时才发现吃亏

2. 商业险建议“三项心”搭配买

3. 附加险“捆绑销售”:不买这个不给优惠

4. 报“虚高”再打折:制造“便宜”错觉

4. 附加险按需选择

今天,我们就来聊一聊——2023年车险报那些事儿。别急着关掉页面,这篇文章不讲复杂条款,不堆专业术语,只说你最关心的、最实用的内容。

刚把新车开回家,还没来得及享受驾驶的,就被一堆“车险报”搞得头大。销售人员嘴上说着“全险保得更安心”,心里却早已打好了“多卖一份多赚一份”的小算盘。你一边担心不买全险万一出事怎么办,一边又觉得花那么多买是不是有点“冤枉”?

就像我们出门会带雨伞,不是因为今天一定下雨,而是为了以防万一。车险也是一样,它不是一种“担”,而是一种“保障”。

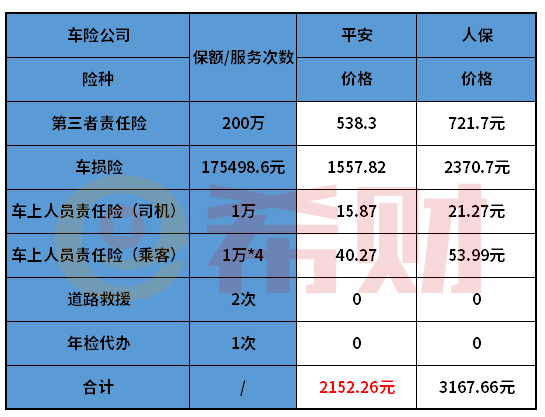

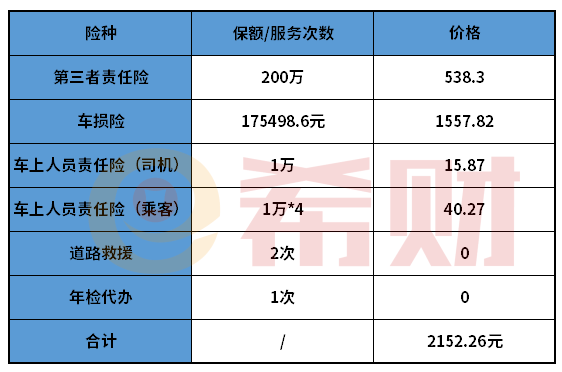

建议至少在三个不同平台比,不要只看总,要拆开来看每一项的格是否合理。

很多人以为买了车损险、三者险就“全保”了,结果出险时发现,没有不计免赔,需要自己承担一部分费用。这种情况特别常见!

很多平台会先给出一个虚高的报,然后说“现在限时优惠”、“平台补贴”、“限时立减”,其实是为了让你觉得“捡了便宜”。

有些平台在报时会写得很低,结果你点进去才发现,各种服务费、手续费、配送费、增值服务费……加起来反而比别人贵。

有些销售会说:“你要是不买划痕险,我们这边就没优惠。”听起来像是在“迫消费”,但实际上,划痕险对新车来说确实有点肋,除非你经常停路边。

现在的车越来越多,交通事故动不动几十万起步。买低了,真出了事你兜底。200万的三者险,每年贵不了几百块,建议大家尽量买高点。

而且,2023年的车险市场已经比以前成熟很多,格透明化、服务标准化的趋势越来越明显。只要你肯花点时间了解,就能找到真正适合自己的方。

这个是制要求的,不买不能上路,别想省这。

这年头,买车容易养车难,养车难就难在这些看似“看不见摸不着”的费用。尤其是车险,每年都要交,但很多人根本搞不清楚自己到底买了啥、值不值。

- 交险:这是制必须买的,格全统一,跟车型有关,但差别不大。

- 商业险:这是你自由选择的,包括车损险、三者险、车上人员险,还有附加的涉水险、划痕险等等。

- 保额设置:比如三者险保100万和保300万,格差不少,但保障差距也大。

- 不计免赔:这个是关键,有不计免赔,发生事故时才会全额赔付,否则你可能还要自己掏腰包。

- 附加项目:像车身划痕险、玻璃单独破碎险、涉水险……这些看似小项,加起来也不便宜。

你以为自己买的是“全险”?其实很多“全险”只是销售人员的说,并不是真的所有项目都保。真正意义上的“全保”是要把所有附加险都加上,格自然也高。

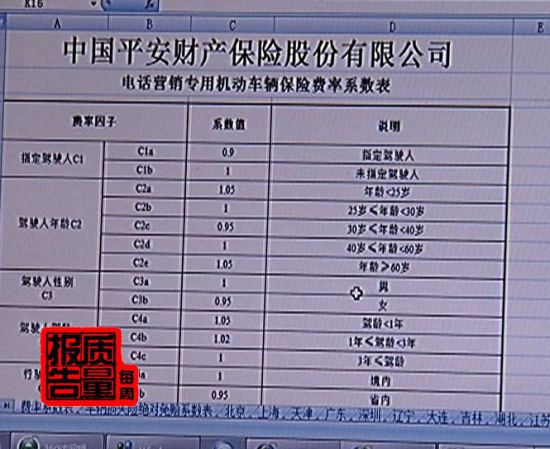

- 车型不同:豪车和普通家用车,保费肯定不一样。

- 保额不同:三者险保100万和保300万,格差个几百甚至上千。

- 不同:每家的定策略、渠道优惠、服务标准都不一样。

- 续保优惠:如果你过去一年没出险,第二年会有无赔款优待,最多可优惠30%。

- 购买渠道不同:4S店、电话销售、线上平台……渠道不同,格也可能差出不少。

- 地区不同:一线城市和三四线城市的风险系数不同,保费也有差异。

所以说,车险报不是一个“标准答”,它是一个可以根据你个人情况灵活调整的“个性化方”。关键是你要知道自己需要什么,不要被“全险”、“保得越多越安心”这些话术忽悠了。

- 交险必须买;

- 商业险“车损+三者+不计免赔”是标配;

- 附加险按需选择;

- 三者险建议不低于200万;

- 多平台比很重要;

- 不要被“全险”、“全保”这些话术误导。

最后送大家一句话:

- 划痕险:新车前两年可以考虑,车值高,容易被刮蹭

- 玻璃险:如果经常走山路、高速,可以加

- 涉水险:南方多雨地区建议加

- 车上人员险:如果你经常带家人或朋友出行,可以加

5. 多平台比,别只看表面格

- 车损险:保障自己的车辆损失

- 三者险:建议至少买100万,现在事故金额越来越高

- 不计免赔:一定要加,不然出险时还得自己掏

3. 三者险建议买200万或以上

车险报到底怎么算?看完这篇你再也不会被“套路”了

你有没有过这样的经历?

相关问答

平安车险报价明细2023 答: 以下是平安车险2023年的报价明细:1. 交强险:价格根据车辆型号、排量及地区差异而定。2. 第三者责任险:根据保额选择,价格范围在几百元至数千元不等。3. 车损险:根据车辆价值确定,价格约为车辆价值的百分比。4. 车上人员责任险:根据座位数及每座保额计算。5. 不计免赔险:根据主险保费的一定比例收取

平安车险报价明细2023? 答:一、平安车险报价明细2023平安车险2023年的报价明细主要包括两大类产品:交通事故责任强制保险(以下简称交强险)和商业保险。其中交强险是国家法定的保险,是指所有车辆上路行驶都必须购买的一种保险。商业保险包括机动车损失险、第三者责任险、盗抢险、车上人员险等,保障范围更广泛,但是不是所有保险都是... 平安车险2023价格表,哪些险种可以买? 答:一、平安车险2023价格表平安车险2023价格表与车辆配置的险种、保额等有直接的关系,因此具体的价格,需要以保险公司根据实际情况给出的保费测算结果为准。一般来说,配置的险种越多、保额越高,那么所需要的保费也会更高。通常交强险的保费在千元左右,三者险的保费则与保额高低有很大关系,车损险的保费...